Más buscan seguros de salud a la medida

Maria Siu msiu@larepublica.net | Viernes 21 marzo, 2014

Salud

Más buscan seguros de salud a la medida

Dos empresas se disputan liderazgo del mercado con facilidades de pago y beneficios

Ir a un hospital o clínica privada a recibir atención médica sin preocuparse por largas filas y con la tranquilidad de que no tendrá que desembolsar la mitad de su salario en una cita, es uno de los beneficios que ofrecen los seguros de salud.

El costo de tener acceso al servicio privado de salud las 24 horas y 365 días del año, incluso en caso de accidente, ronda los ¢500 mil y ¢700 mil por año. El precio es mayor cuando incluye enfermedades más complejas como el cáncer.

Algunas empresas utilizan la inclusión de un pariente, hijo o cónyuge en el trato para hacer la póliza más atractiva.

El apetito por este tipo de seguros va en aumento. De hecho, este es uno de los nichos con mayor crecimiento desde la apertura.

Hace cinco años, las pólizas de salud y accidentes representaban un 14% del total del mercado de seguros, mientras que hoy absorben el 30%, según información de la Superintendencia General de Seguros.

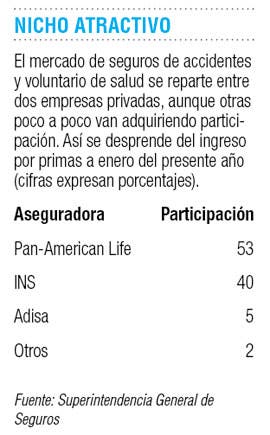

En esta carrera, el INS y Pan-American Life se disputan el mercado.

Esta última reportaba a enero el 53% de las primas por pólizas de accidentes y salud voluntarios, mientras que la aseguradora estatal el 40%.

No obstante, será hasta final del presente año que se compruebe si este comportamiento obedece a factores coyunturales, o si en efecto el INS perdió terreno.

La estrategia de la aseguradora privada se ha enfocado en la colocación directa de seguros dentro de empresas multinacionales a través de una oferta diversificada, pero ahora irán por la captura del nicho individual.

“Diseñamos planes a la medida. Estamos posicionados en Centroamérica, eso es una ventaja al momento de negociar con una multinacional porque se incluyen beneficios que se adaptan a cada país con economía de escala”, dijo Alfredo Ramírez, gerente de Pan-American Life.

Un cambio en la forma de registrar los ingresos por venta de seguros sería el responsable de que el INS aparezca por debajo.

“Probablemente se dan producto de una forma diferente de registrar las expediciones de primas por orden de la Sugese”, señaló el INS.

Sin embargo, la versión no es un argumento válido para Tomás Soley, superintendente general de seguros.

María Siu Lanzas

msiu@larepublica.net

@La_Republica