Más dinero de pensiones iría a créditos hipotecarios

Maria Siu msiu@larepublica.net | Miércoles 29 enero, 2014

Caja valora ampliar porcentaje de participación de reservas

Más dinero de pensiones iría a créditos hipotecarios

Colocación en préstamos resulta más rentable que invertir en títulos valores

Los asegurados y jubilados tendrían una mayor disponibilidad de recursos para la compra de casa si la Caja avala ampliar el tope de participación del fondo de crédito hipotecario.

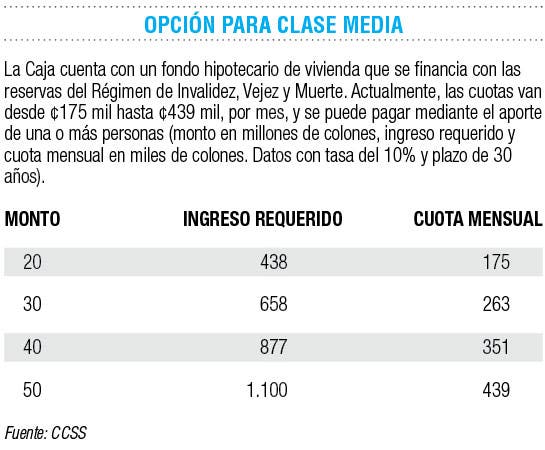

Hasta este momento, la Caja destina menos de un 0,6% de las reservas del Régimen de Invalidez, Vejez y Muerte (IVM) a créditos hipotecarios, aun cuando la Ley Constitutiva del Seguro Social permite una inversión de hasta el 25%.

Este año hay ¢12 mil millones presupuestados para créditos hipotecarios. No obstante, si se llegará al tope máximo establecido habría cerca de ¢450 mil millones, lo que implicaría un aumento del 3.650%.

“La idea es ir incrementando el fondo de manera gradual, lo que se está analizando es el instrumento. En cinco años se podría llegar a una participación del 15%”, indicó Roy Retana, jefe de Cobros de la Caja.

La inversión en créditos resulta más rentable para la Caja que la colocación del dinero en títulos valores.

En cuanto a la banca de segundo piso, la idea se aplicaría a través de un convenio con una entidad de préstamos, como una cooperativa, una asociación solidarista, e incluso no se descarta recurrir a un banco. Esto para ahorrar en el rubro de gastos administrativos.

Estas opciones se encuentran en estudios preliminares, a la espera de que la junta directiva de la Caja tome una decisión, agregó Retana.

La Caja posee el 1,7% de las colocaciones del créditos hipotecarios del Sistema Financiero Nacional y a pesar de sus condiciones la demanda de dinero no tuvo un crecimiento en 2013.

En total, la institución dispuso de ¢9.500 millones para préstamos, pero al final la colocación se ubicó en ¢8 mil millones, que se traducen en 400 créditos emitidos.

Bajo este escenario, la cifra de morosidad mayor a 90 días se ha mantenido estable. A octubre, el indicador se colocó en un 1,63% por debajo de los bancos comerciales del Estado.

La institución da un plazo de tres meses para realizar el pago respectivo de la mensualidad en caso de que el trabajador pierda su empleo; el único requisito para optar por estos fondos es ser asegurado o pensionado.

“El año pasado fue un poco tímido en cuanto a la demanda de créditos, creemos que por la situación económica. La expectativa de las personas cambia por ser un periodo político-electoral, la gente prefiere esperar a ver cuál será el próximo gobierno antes de endeudarse”, explicó Retana.

Si bien, los estudios actuariales reflejan que el IVM será sostenible hasta 2037, la situación no es algo que preocupe al fondo hipotecario de la Caja.

Las carteras son sanas y en caso de que el régimen tenga problemas de liquidez se podría vender, pero la Caja espera no llegar a eso. Las condiciones de los créditos ya otorgados se mantendrían sin variaciones dentro del plazo establecido en el contrato.

María Siu Lanzas

msiu@larepublica.net

@La_Republica