No se ahogue en deudas

Carolina Acuña cacuna@larepublica.net | Lunes 12 agosto, 2013

“El problema no es querer esa pantalla plasma o el carro o el viaje, lo importante es que no tengamos que endeudarnos para día a día. Comprar la comida lo que menos queremos es que los clientes tengan problemas”, dijo Hairo Rodriguez, subgerente de Banco Cathay.

Préstamos de consumo asfixian a ticos

No se ahogue en deudas

Haga que su crédito valga la pena

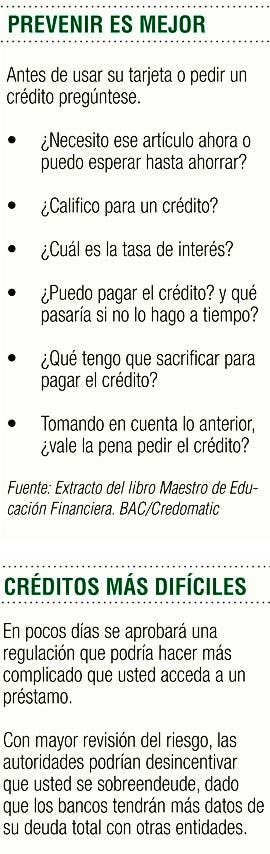

Algunas clases de deuda son más beneficiosas que otras. Las buenas deudas son aquellas que le van a permitir llegar a mejorar sus ingresos o aumentar su patrimonio.

Otro ejemplo es si pide un crédito para estudios. Este le permitirá tener más habilidades y en un mediano plazo mayores ingresos por sus conocimientos.

Además están los préstamos empresariales, los cuales le permiten poner su propio negocio, aumentar el actual tamaño de su compañía y por ende mayores ingresos por su productividad.

Pero muchos costarricenses se embarcan en malas deudas. Estas son aquellas que no le aportan ni conocimiento, ni patrimonio, ni la esperanza de mayores ingresos. Es más, algunas de ellas le pueden generar gastos a futuro.

Entre ellas destacan los viajes, algunos aparatos de audio y video, ropa, y hasta el carro, si no lo necesita para trabajar o si transportarse en bus o tren es similar en tiempo. Muchas de estas se adquieren no solo con préstamos sino con tarjetas de crédito. (Ver recuadro)

El problema es que en los últimos años muchos costarricenses han incrementado su deuda en consumo, mientras sus créditos productivos, de vivienda o de estudio han decaído y desde ya sienten los efectos negativos de sus malas decisiones.

La primera de las señales de que este tipo de préstamo no es el mejor es su alta tasa de interés. Como generalmente los bienes que se adquieren con créditos de consumo no son prioritarios, las tasas son altas y los plazos son cortos. Mientras que para una casa o estudio los plazos son más largos y las tasas más bajas.

Además, los cargos por mora son más altos en créditos de consumo que en otros préstamos y si se atrasa las llamadas constantes de los emisores de tarjetas para cobrarle lo adeudado, realmente lo volverán loco.

Si se atrasa o no paga, las manchas en el historial crediticio le dificultarán pedir un préstamo de los buenos más adelante, es decir, acabarán con la posibilidad de crecimiento que podría tener, solo por un capricho.

Por otro lado, si tiene varias deudas con diferentes bancos o emisores de tarjetas enfrentará problemas de flujo de caja por tener tasas altas.

Productos como la compra de saldos de sus tarjetas permiten darle un poco de aire si ya está en ese atolladero.

“Una muestra de ello es que estamos teniendo muy buenos resultados con la compra de saldos de tarjetas. La gente sí está necesitando este tipo de crédito.”, Hairo Rodriguez, subgerente de Banco Cathay.

Como puede ver, las deudas por consumo son de las más perjudiciales para su salud financiera y las que menos aportan a su desarrollo económico. Antes de firmar un crédito o deslizar su tarjeta para hacer una compra, piénselo bien.

Carolina Acuña Durán

cacuna@larepublica.net