Adelante el pago de sus deudas

Carolina Acuña cacuna@larepublica.net | Lunes 03 diciembre, 2012

Libere su presupuesto

Adelante el pago de sus deudas

Use su aguinaldo para reducir los intereses

¿Cuáles deudas pagar primero? Las que tengan tasas más altas, plazos más cortos y las mayores posibilidades de que la cuota suba.

En torno a tasas, los préstamos de consumo como los de tarjetas de crédito, tiendas de electrodomésticos, casas de préstamo y de empeño, pueden tener intereses desde un 24% hasta un 120% anuales. Esos son los primeros de los que debe deshacerse.

Mientras que si usted pone su dinero en un depósito a un año plazo difícilmente le pagarán más del 13% en ese lapso.

Otros préstamos de consumo como los créditos del carro, de estudio o hasta de salud deberían estar de número dos en su lista de prioridades a pagar, sobre todo sin a plazos cortos o medianos.

Con respecto a los plazos, cancelar las deudas que están más próximas a vencer es una buena idea, más que abonarle a deudas de plazos más largos, en los que las tasas normalmente son menores.

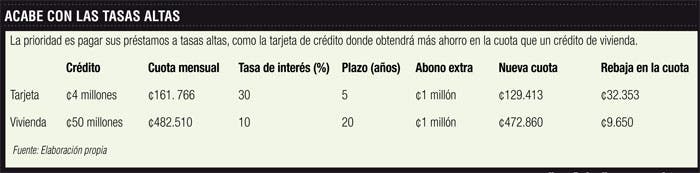

“Desde el punto de vista de impacto amortizarle ¢1 millón a una operación de tarjeta con un saldo de ¢4 millones significa mucho en la reducción de la cuota a pagar, que si ese mismo monto se le acredita a una deuda de casa de ¢50 millones”, detalla Hairo Rodríguez, subgerente general de Banco Cathay.

Pero también debe tomar en cuenta el tamaño del crédito, con respecto a su salario mensual y la posibilidad de que la tasa de interés fluctúe en su contra.

Pero también debe tomar en cuenta el tamaño del crédito, con respecto a su salario mensual y la posibilidad de que la tasa de interés fluctúe en su contra.Mantener deudas que impliquen destinar un 30% o más del salario al pago de las cuotas mensuales de los créditos, implica un riesgo para las personas, ya que los cambios de tasas de interés o del tipo de cambio, en el caso de las deudas en dólares, pueden provocar que este porcentaje aumente y que el salario no sea suficiente para cubrir las deudas y los otros gastos que se tengan.

Si decidió hacer un pago anticipado es importante revisar las condiciones del contrato, ya que hay créditos que cuentan con restricciones como comisiones por pagos anticipados que podrían desincentivar la decisión de abonar. En el caso de los préstamos de consumo, prácticamente todos (menos las tarjetas de crédito) cobran comisión de pago adelantado pero es generalmente más baja que seguir pagando el crédito hasta el final.

En caso de préstamos para vivienda generalmente se estipula que no se pueden hacer pagos extraordinarios en los primeros cinco años, y luego de ese periodo si se hacen se cobra una comisión que varía de banco a banco.

No lo gaste todo

Aun si no tiene deudas significativas le damos tips para que pueda usar el aguinaldo de una manera mesurada, sin caer en consumismo excesivo.

• Elabore un presupuesto donde defina cuánto puede gastar, así tendrá no solo una feliz Navidad, sino que además se asegura la prosperidad en el nuevo año.

• Es cierto que cuesta más ahorrar que gastar, la única gran diferencia es que en el ahorro el dinero sigue siendo suyo, así que vale la pena el esfuerzo y disponer una porción de su aguinaldo para ahorrar.

• Aguinaldo a medias. Tome todo el monto del aguinaldo, haga una lista y a cada gasto que va a hacer asígnele la misma cantidad para ahorrarlo. Así, si los tamales le cuestan ¢10 mil, guarde esa misma cantidad. Si en juguetes y regalos gasta ¢50 mil ahorre otros ¢50 mil. Así si usted tenía de aguinaldo ¢200 mil gastó ¢100 mil y ahorró ¢100 mil.

• Juntos pero no revueltos. Desde que usted recibe el aguinaldo, decida cuánto ahorrar, puede ser un 5%, un 10% hasta lo que quiera, póngalo en una cuenta de ahorro a plazo fijo a más de un mes.

• Tómese un respiro y piense realmente si necesita lo que va a comprar para usted, o esa persona a la que se lo va a regalar.

Fuente: Banco Promerica

Carolina Acuña

cacuna@larepublica.net