Ahorre convirtiendo su deuda a dólares

Carolina Acuña cacuna@larepublica.net | Lunes 12 noviembre, 2012

Disminuya el pago por intereses

Ahorre convirtiendo su deuda a dólares

Tipo de cambio lo afectaría solo si supera los ¢800 por dólar

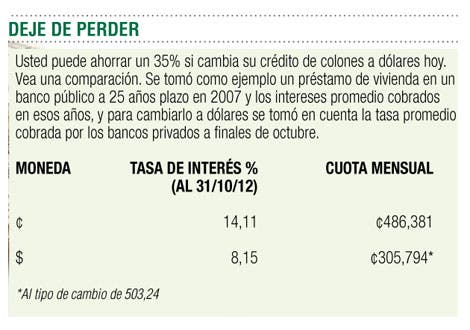

Cambiar su préstamo en colones por uno en dólares es una decisión que muchos deudores están ejecutando dado la enorme alza de tasas de interés en la moneda nacional. Con ello se ahorran hasta un 35% en la cuota a pagar. Pero no deben perder de vista el riesgo de que el dólar suba de precio.

Las tasas de interés para un préstamo de vivienda en colones han pasado en el último año desde el 10% a más del 14%, mientras que en dólares son prácticamente las mismas, cerca del 8%.

Eso significa que una persona que tiene un préstamo de ¢40 millones a tasa variable (que fluctúa con la Tasa Básica Pasiva) actualmente puede estar pagando una cuota mensual de ¢486 mil mientras, si cambia ese préstamo a dólares estaría pagando $608 al mes, al tipo de cambio en las ventanillas serían unos ¢305 mil.

Esa diferencia de ¢180 mil colones en una cuota de un préstamo del mismo monto, es la que motiva a muchos deudores a cancelar anticipadamente sus préstamos en colones mediante otro crédito en dólares, el cual puede ser en la misma institución o en otra entidad bancaria.

Pero endeudarse en una moneda en la que usted no recibe su salario tiene un problema conocido como riesgo cambiario. Esto significa que si el dólar sube de precio mucho podría llegar el momento en que pagar la cuota le sea imposible.

“En estas situaciones se sugiere siempre cautela cuando vamos a trasladar nuestro crédito de colones a dólares cuando el cliente recibe ingresos en colones. Podría ser conveniente si el plazo es corto, de uno o dos años, pero con plazos más largos es más riesgoso hacer una proyección”, dijo Jessenia Bejarano, gerente de productos de crédito en Scotiabank.

A pesar de que existe ese riesgo, tomar un nuevo crédito en dólares hoy, para pagar uno en colones no le generará pérdidas mientras el tipo de cambio no llegue a los ¢800 por dólar. Algo que es poco probable dado que el techo de la banda cambiaria está en ¢755.

Pero cambiarse de moneda puede ser un poco complicado. “El problema más serio para el consumidor es que la deuda al cambiar de moneda es una deuda nueva, y posiblemente tendrá costos de comisión bancaria que varían entre cada institución y los costos legales de modificar los instrumentos de deuda hipotecas y prendas”, explica Federico Chavarría, subgerente de negocios de banco Promerica.

Si tomamos el ejemplo de arriba de un préstamo de ¢40 millones el costo de cambiarse podría ser de unos ¢200 mil.

Además de esas comisiones debe tener en cuenta que los pagos no pueden estar atrasados, es decir debe hacer el cambio cuando vea que no puede pagar, no cuando ya ha dejado de hacerlo.

“Además, no se puede hacer ese cambio si la operación vigente ya ha realizado algún tipo de arreglo o ya había sido cancelado mediante otro crédito, o no tiene la capacidad de pago para el nuevo crédito”, explica Milagro Hernández, jefa de crédito personal de Banco Popular.

A pesar de los trámites anteriores, la realidad es que en los últimos diez años las tasas en dólares no han variado tanto como las de colones, y muchos más empleados están ganando en la moneda extranjera. Si tiene problemas con el aumento de sus cuotas puede ser hora de que lo analice junto con su banco.

Carolina Acuña

cacuna@larepublica.net