Ahorro: elemento clave en su futuro financiero

Fabio Parreaguirre fparreaguirre@larepublica.net | Martes 18 octubre, 2016

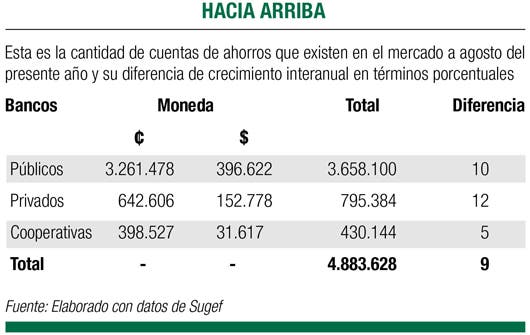

En los últimos cinco años los costarricenses han duplicado sus saldos en cuentas de ahorro, principalmente impulsadas por el sistema de deducciones programadas, algo que cualquier cliente bancario puede contratar desde la página web o en las sucursales.

Estos sistemas trabajan como un certificado de depósito a plazo, con la condición de que es a la vista (usted puede solicitar el dinero en cualquier momento), pero funcionan en la medida en que las personas ven cumplir objetivos de corto o mediano plazo de forma fácil.

Otro elemento importante para impulsar el ahorro han sido los fondos de inversión financieros, especialmente porque hoy se promueven desde una perspectiva que cualquiera puede ser inversor.

Hoy con tan solo ¢5 mil se pueden abrir fondos de inversión, y luego mes a mes puede ir incluyendo cualquier cantidad de aporte, en otras palabras, ya no solo los millonarios son inversionistas.

Con casi 5 millones de cuentas bancarias, así como un millón y medio de personas que ahorran con sistemas programados en las instituciones bancarias, se denota más cómo esto es una clave en el futuro financiero.

Ya sea desde una perspectiva de corto plazo, pensando en una inversión, crédito o perfil financiero o simplemente para tener más dinero cuando la vejez aparezca, las personas empiezan a creer más en el ahorro.

Este siempre será un elemento clave en la vida.

Las cuentas de ahorro, los certificados de depósito a plazo y los fondos de inversión son vehículos financieros que les permiten a las personas lograr diferentes propósitos de ahorro e inversión, ya sean de corto, mediano o largo plazo. Cada uno tiene ventajas competitivas frente al otro, pero estas ventajas dependerán siempre del objetivo final que la persona tenga y del plazo en que desee alcanzar esa meta. De esta forma, las herramientas deben verse como complementarias y no competencia unas de las otras.

El tener un récord financiero de ahorro es muy positivo a la hora de solicitar un crédito en cualquier institución financiera, además que le puede ayudar a no tener que endeudarse por el 100% del monto que necesita, lo que le beneficiará en cuanto a una menor tasa de interés, plazo y condiciones.

Por otro parte, la conciencia ha jugado un papel preponderante en que los costarricenses conozcan mejor sobre el valor del dinero.

En los últimos 15 años, la gran mayoría de instituciones financieras y autoridades pasaron de dejar de ver la educación financiera como una acción en sus programas de responsabilidad social, para realmente tener unidades que impulsen esta causa.

Una de ellas es la Cámara de Bancos, que el próximo 31 de octubre celebrará por sétimo año consecutivo la Feria Nacional de Educación Financiera, incluso integrando de forma digital a varios colegios públicos de todo el país, los cuales recibirán charlas en torno al ahorro.

También desde 2013, los estudiantes de noveno año de colegios públicos reciben una clase semanal de educación financiera con lo que se han alcanzado casi 56 mil estudiantes con conocimientos sobre el manejo del dinero.

Incluso muchos bancos e instituciones tienen sus propios portales donde las personas pueden aprender sobre el tema de las inversiones, el ahorro y el manejo del dinero.

Asimismo el aporte creado por Grupo Mutual, que fue uno de los precursores para que en el país se celebrara el tema del ahorro.

El reto es conseguir que más personas se integren a la bancarización, todavía cerca del 40% de la población no posee una cuenta bancaria, aunque con los programas de las cuentas de expediente simplificado que iniciaron este año, cerca de 400 mil nuevos clientes han llegado a las instituciones bancarias.

AHORROS PROGRAMADOS O DE INVERSIÓN

| Banco | Producto | Página |

|---|---|---|

| BAC | BacAhorros | www.123cuenta.com |

| Bac Objetivos | - | |

| BCR | Ahorro Programado | - |

| BCT | Ahorro Programado | - |

| Davivienda | Dabuenavida | www.misfinanzasencasa.com |

PLAN FUTURO

| Banco | Producto | Página |

|---|---|---|

| Grupo Mutual | Multiahorro | - |

| Ahorro Infantil y Juvenil | - | |

| Nacional | Ahorro Programado | - |

| Promerica | Metas | - |

| Popular | Cuenta Naranja | - |

| Scotiabank | Ahorro programado | - |

| Cámara de Bancos | - | www.camaradebancos.fi.cr/jovenesbanquero |

MÁS AHORRO

¿Qué hace falta para incentivar más el ahorro en el país, tener más conciencia de educación financiera? Esa fue la consulta que contestaron los banqueros.

Rosibel Cabrera

Gerente de Productos Pasivos

Davivienda

Hemos sido promotor de la importancia de una buena administración del dinero, así como el planeamiento financiero que les permita a las personas y familias ahorrar, implementando campañas con beneficios especiales, unido a condiciones competitivas, por lo que nos complace que en promedio las cuentas de ahorro en nuestra organización se incrementan un 20% por año.

La comunicación es clave, desde pequeños, generar la cultura de la importancia del ahorro y hacer parte de la vida de las personas y familias el presupuesto.

En Davivienda somos promotores de la importancia de la buena administración del dinero, el año anterior lanzamos un portal de educación financiera (www.misfinanzasencasa.com) donde el público en general puede aprender a tener una mejor administración del dinero.

Tania Jiménez

Gerente Productos de Depósito

Scotiabank

El ahorro es una práctica que garantiza una base sólida para unas finanzas personales saludables.

Si una persona quiere ordenar sus finanzas lo primero que debe hacer es establecer un presupuesto, John Maxwell señala que “presupuesto es decirle a su dinero a donde ir en lugar de preguntarse a donde se fue”, esta frase resume lo esencial de ordenar nuestras finanzas personales y establecer límites a nuestros gastos.

El ahorro es una práctica totalmente alcanzable cuando hacemos los ajustes necesarios en nuestros gastos y presupuesto.

Se recomienda como lo ideal, ahorrar un 10% de los ingresos, pero si al realizar el presupuesto el monto con el que puede iniciar es menor, hágalo.

Laura Moreno

Gerente de Banca de Personas

Grupo BacCredomatic

Hoy tenemos más de 730 mil clientes y un saldo de $495 millones, entre colones y dólares, en cuentas de ahorro.

Es importante que en edad escolar, o inclusive antes, los padres abran una cuenta de ahorro a sus hijos.

Ya en la etapa de colegio se puede ir creando conciencia sobre el uso de un presupuesto.

Muchas personas llegan a su edad adulta, comienzan a tener un salario, y no tienen idea de cómo hacer un presupuesto.

Los padres deben enseñar con el ejemplo. Un hijo que vive en un hogar donde sus padres son cuidadosos con sus finanzas y sus gastos, probablemente se comporte de la misma manera.

Marvin Corrales

Subgerente general

BCR

En el BCR tenemos aproximadamente un 1.310.000 mil cuentas de ahorros entre colones y dólares, cada año crecemos.

Debería iniciarse una educación financiera desde temprana edad, para incentivar hábitos de ahorro y planificar metas, para que cuando se considere endeudarse sea por las sumas necesarias.

Toda persona que perciba ingresos debe planificar en función a sus gastos y objetivos por alcanzar, por ende generar un ahorro tomando en cuenta diferentes medios que las entidades financieras ponen a disposición (certificados de depósito, ahorros programados, fondos de inversión, etc.) según sus posibilidades.

Si una familia o persona planifica sus gastos esto le permitirá tener unas finanzas sanas en donde el endeudamiento sería la última opción, un complemento para obtener una meta, sin tener que sobreendeudarse.

Federico Chavarría

Subgerente de Negocios

Banco Promerica

Respecto a las cuentas de ahorro personal hemos crecido en el último año alrededor de un 30% en cantidad de cuentas, lo que representa un crecimiento importante en el número de ahorrantes a la vista.

El ahorro requiere cierto sacrificio y disciplina por lo que es importante hacer conciencia en las personas que cuando uno ahorra está reservando una parte de sus ingresos actuales para poder utilizarla en algo valioso en el futuro, como por ejemplo en los estudios, viajes o la compra de un vehículo.

De igual forma, el ahorro permite estar preparado para enfrontar posibles riesgos y urgencias como enfermedades o la vejez.

El generar un ahorro en un banco es todavía más atractivo ya que el dinero que guardamos se puede invertir en distintos instrumentos con los cuales la persona puede conseguir rentabilizar su dinero a medio y largo plazo.

José Pablo Enamorado

Ejecutivo de Captación

Grupo Mutual

En general, desde 2014 a la fecha ha habido un aumento del 68% en la cantidad de cuentas de ahorro y eso es muy satisfactorio.

Cabe destacar que las mujeres han mostrado un crecimiento interesante en la obtención de cuentas, ya que son un 53%, en comparación con el 47% de hombres. Eso sí, el mayor porcentaje de ahorro de las mujeres es en colones y en montos de depósitos pequeños. Aún no existe un mayor apetito por incursionar fuertemente en el ahorro en dólares.

La forma en que los costarricenses están ahorrando ha cambiado a un esquema de ahorro por objetivos, en Grupo Mutual ha habido un importante aumento en las cuentas Multiahorro, que permiten a ahorrantes destinar un porcentaje al mes únicamente a este rubro.

Luis Rodríguez

Director de Servicios Financieros

Banco Nacional

La educación financiera desde temprana edad es el factor principal para que el costarricense pueda administrar mejor su dinero. Si se lograra con el Ministerio de Educación que la educación financiera fuera una materia más en el nivel educativo en escuelas y colegios, se podría incentivar y despertar la importancia del ahorro. En el Banco Nacional a través de convenios con centros educativos, comunidades y voluntariado, se ha logrado incursionar el tema en la población y despertar un poco el interés hacia el ahorro.

La educación financiera temprana, permite que la persona desde muy corta edad y en sus primeros salarios, ahorre para su pensión, para la prima de la casa, para la educación de sus hijos, salud y otras variables que si no se prevén se convierten en deudas.

Ahora, nunca es tarde para empezar. Los programas como “Ahorro Programado” logran que las personas ahorren pensando en cumplir metas, permitiendo un ahorro inteligente y con objetivos a corto plazo.