Fernando Naranjo: “Mi salida no se relaciona con la Contraloría”

Rodrigo Díaz rdiaz@larepublica.net | Miércoles 28 enero, 2015

Un informe de la Contraloría en el que cuestionó el pago de incentivos a los empleados bancarios no fue el motivo para la salida de Fernando Naranjo como gerente del Banco Nacional.

Así lo afirmó Naranjo en entrevista con LA REPÚBLICA, quien insistió en que el tema de las bonificaciones viene desde directrices de juntas directivas anteriores y que es la única forma que tiene la institución para lograr ser más eficiente.

Naranjo dejará el banco a partir del 1° de marzo luego de alcanzar utilidades de ¢39 mil millones, y una productividad de más de ¢7,2 millones por funcionario de dicha institución.

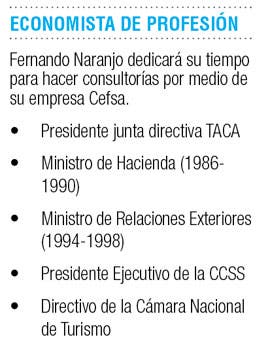

Tras su salida, Naranjo asegura que quiere sacar provecho de la experiencia forjada tanto en el Banco Nacional como en el Grupo Taca y en diferentes posiciones del gobierno, para dedicarse como consultor de empresas locales e internacionales.

Su renuncia coincide con el informe emitido el lunes por la Contraloría. ¿Eso tuvo peso en esta salida?

En absoluto. Es una decisión que tomé hace varias semanas y que se concretó verbalmente a los miembros de la junta directiva. Redacté la carta formal el domingo sin saber del contenido de la conferencia de prensa de la Contraloría.

Le puedo aclarar que el esquema de remuneración es una decisión de junta directiva, tomada años atrás y no tiene nada que ver con el manejo administrativo de la institución.

Se definió que el componente variable tuviera más peso que el componente fijo, que estuviera acorde con el cumplimiento de metas. Esa sería la única forma para mejorar la calidad de los servicios. Si la gente se esfuerza más, eso recibirá una remuneración más alta.

Entonces, ¿cuál fue la razón de su renuncia?

Lo venía analizando desde semanas atrás. Creo que lo que venía a hacer al banco prácticamente lo logré el año pasado.

Ahora es un banco muy diferente al que yo encontré en 2010. El año pasado tuvimos los mejores indicadores financieros de los últimos cinco o seis años.

En una encuesta de calidad, el banco fue el mejor en el segmento de servicio al cliente de personas y mejoramos mucho también en empresas.

Me voy muy satisfecho con lo logrado en estos últimos cuatro años.

Tras la salida de los megabancos, ¿se fortaleció a la banca pública?

Todo este proceso provocó una mejora en el Banco Nacional y otras instituciones, lo que llevó a los grandes bancos a buscar otras plazas.

Pero hay otros bancos internacionales y entidades colombianas y centroamericanas muy activas en el mercado local.

Esta plaza ha cambiado para bien, hay mucha competencia, con bancos regionales mucho más activos que los megabancos y una banca estatal que ha tenido mejoras importantes en los últimos años.

¿Qué respuesta se dio durante su gestión a las necesidades de crédito de diferentes sectores económicos?

Cuando llegué aquí, el país venía saliendo de la crisis financiera de 2008. Este banco traía un lastre de malas decisiones crediticias, financiando una serie de condominios en Guanacaste y otras actividades turísticas en otros lugares del país. Todo eso lo logramos superar en el transcurso de estos cuatro años.

Enfatizamos mucho en todo el programa de pymes, creamos el programa Banca Mujer, que es un ejemplo en América Latina, establecimos un programa muy exitoso con municipalidades, seguimos siendo líderes en el crédito de vivienda y en los últimos dos años financiamos proyectos de infraestructura muy importantes en el campo energético, con proyectos tanto hídricos como eólicos.

La cartera de hoy es mucho más limpia que en el pasado y retomamos mucho el sendero de un banco estatal muy orientado en el desarrollo del país.

¿Mejoró la suficiencia patrimonial?

La mantenemos muy bien, por una serie de factores muy importantes. Primero, utilidades mayores nos permitieron ingresar más recursos al patrimonio de la institución.

También hicimos el banco más eficiente, con una contención de gastos administrativos del 3% en términos reales.

Finalmente, las dos operaciones que concretamos el año pasado de deuda subordinada, que entra como capital secundario del banco, nos da una capacidad mayor para préstamos a futuro.

Estos elementos hicieron que el indicador más completo de la solvencia de un banco mejorara considerablemente en el transcurso del año pasado.

¿Cuáles fueron las utilidades del año pasado?

Fueron ¢39 mil millones después de impuestos, con una utilidad generada por empleado de ¢7,2 millones.

Lo interesante es que las subsidiarias del banco no contribuyeron significativamente con estas utilidades. Esto se logró precisamente por la idea de hacer más eficiente el banco, con una colocación mayor en colones, mejoras en los pagos de servicios y comisiones.

¿En dónde debe enfocarse el banco?

Tiene que seguir trabajando en la mejora del servicio al cliente, con productos mejores y menores plazos en la aprobación de créditos.

Hay que continuar con el proceso de racionalizar el gasto, que nos dio buenos resultados en 2014.

Otro elemento importante es que mi salida le permite a la junta directiva del banco hacer su definición estratégica para los próximos años con un nuevo gerente.