Recorte a primas para casas

María Cisneros redaccion@larepublica.net | Miércoles 14 noviembre, 2012

Financiar porcentaje del enganche es la promesa del Gobierno

Recorte a primas para casas

Reactivación de la construcción es el beneficio esperado por los actores del sector

La posibilidad de que los bancos aprueben créditos de vivienda con primas por debajo de lo acostumbrado sería una realidad a partir de marzo entrante.

Una nueva solución que financiará un porcentaje de la prima es la respuesta para facilitar a la clase media y media baja, el acceso a una vivienda propia, tanto para familias como individuales

Esta decisión —de concretarse— también ayudará a mejorar el mercado del sector construcción.

La respuesta a miles de personas de clase media que hoy no pueden pagar una prima es una garantía que dará el Banhvi para bajar el nivel de riesgo de usted como deudor; y bajar la prima hasta a un 5% del costo total de la vivienda.

El monto de la prima en la actualidad representa un 20% del valor de la vivienda.

Los bancos establecerán los requisitos de acceso a la disminución de primas, aunque sí existen reglas generales de acceso como lo son no tener vivienda propia y haber tenido en el último año un comportamiento crediticio de excelente nivel.

Por ejemplo, si la prima que debe entregar es de ¢8 millones, podría entregar solo ¢2 millones, y que el monto restante pase a formar parte de la deuda total.

Sin embargo, como el banco le financiará el 95%, al haber un crédito mayor también la cuota sería mayor, dijo Irene Campos, ministra de Vivienda.

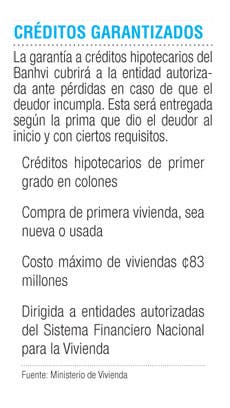

Al aumentar la cuota probablemente las entidades financieras analizarán el riesgo de estos créditos. Para ello, el Banhvi otorgará a las entidades una garantía para posible incumplimiento de los deudores de este tipo de créditos.

Estas garantías cubrirán créditos hipotecarios de primer grado en colones, por compra de vivienda, sin importar si es usada o nueva, pero que no sobrepase los ¢83 millones.

Las garantías serán establecidas de acuerdo con la prima entregada por los deudores. Por ejemplo, si esta es de un 5%, el porcentaje garantizado del saldo en deuda será de un 15%.

En tanto, algunas constructoras desde hace algunos años financian la prima para facilitar a los compradores acceder a la vivienda y ahora con un monto menor de prima el cliente se sentirá más incentivado.

“Todo es positivo, siempre y cuando se le dé al cliente la tranquilidad de que puede pagar su casa”, dijo Diana Escobar, vicepresidenta Comercial de Hogares de Costa Rica.

La disminución de la prima dinamizará el sector, ya que este año ha estado un poco decaído el mercado, y con esta medida puede incrementar la adquisición de vivienda para el otro año, dijo Carlos Mora, gerente general Constructora del Este.

María Fernanda Cisneros

mcisneros@larepublica.net