Tope a tasas de créditos

Carolina Acuña cacuna@larepublica.net | Lunes 02 septiembre, 2013

ANÁLISIS

Iniciativa de la Presidencia ordenaría entidades no reguladas como tiendas y tarjeteras

Tope a tasas de créditos

Pros y contras

La iniciativa de poner un techo a las tasas de interés de los préstamos tiene más implicaciones de las que usted se imagina. El nuevo proyecto de ley que la presidenta Laura Chinchilla enviará en pocos días a la Asamblea Legislativa no es solo una buena noticia para los deudores, ya podría afectar el acceso a crédito, las tasas que ya hoy están bajas y la sostenibilidad de entidades como las microfinancieras.

La idea ya vieja, pero recientemente adoptada por Chinchilla pretende prohibir a cualquier persona o empresa hacer operaciones de crédito, con tasas efectivas superiores a dos veces el promedio de los últimos tres meses de la tasa de interés activa promedio del sistema financiero, tanto en colones como en dólares.

Eso hoy significaría que ninguna tienda de electrodomésticos, tarjeta de crédito, o entidad (supervisada o no) podría cobrar más de un 34,8% en intereses en colones o un 21,8% en dólares.

A la fecha más del 70% de las tarjetas de crédito cobra una tasa de interés mayor al 40% y en las tiendas esa cifra ronda el 60%.

Esto significa que muchos deberán recortar sus tasas hasta en la mitad, excelente noticia para quienes tienen préstamos.

Asimismo, se podría nivelar la cancha para algunos participantes dado que en el sistema financiero actual (pequeño y muy concentrado) algunas entidades podrían monopolizar tasas de interés dado su tamaño y participación en el mercado.

Además, mientras a unos clientes se les dan excelentes condiciones por su poder de negociación y a los más pequeños se les cobran sumas altísimas el trato podría ser más equilibrado, ya que se espera que no haya tasas de usura que subsidien otras operaciones.

Pero no todo podría ser positivo.

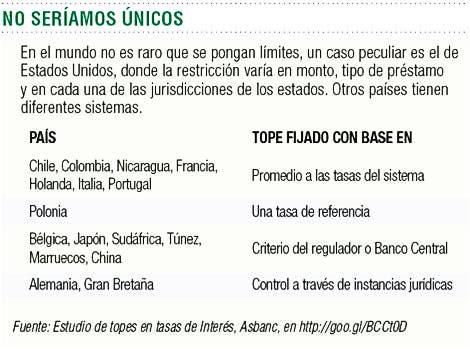

Al reducir las tasas las entidades solo querrán prestar a quienes tienen un excelente récord (para que no le queden morosos) o a préstamos donde se gane el mayor margen, con lo que aumentaría la oferta para los buenos clientes, como ha sucedido en Polonia desde 2005 al imponerse una restricción.

Pero lo anterior hace que automáticamente se les cierre la puerta no solo a los malos pagadores, sino a los que piden créditos pequeños, o con bajo margen de intermediación como los de vivienda, y obviamente a las personas de menos ingresos cuyo riesgo de impago es mayor.

Según un estudio de la asociación de bancos de Perú (país que tuvo tope de tasas hasta 1990) este tipo de restricciones “desalientan la competencia, incentivan la falta de transparencia y promueven la aparición de prestamistas informales y no regulados”.

En el texto que Chinchilla espera se apruebe también se incluye la prohibición al aumento unilateral del interés en los contratos de crédito y en el caso de las tasas variables, la variación deberá pactarse por lo que el temor de muchas personas es que la reacción inicial de los bancos sea empezar a aumentar la tasa de referencia mediante el aumento de todos los intereses, para acercarse más al techo impuesto.

Por el momento la Presidenta ha recibido el apoyo público de ciudadanos, algunos políticos (que achacan esta idea a José María Villalta, diputado del Frente Amplio); economistas como Ottón Solís, quien felicitó desde Facebook esta iniciativa. Pero otros sectores tienen recelo.

“Es importante analizar el proyecto para que la futura ley no genere contradicciones en perjuicio para el consumidor o en el sistema financiero regulado”, indicó Guillermo Quesada, presidente de la Cámara de Bancos e Instituciones Financieras de Costa Rica.

Mientras tanto usted como consumidor esté atento a ver cómo reaccionan los financistas ante la propuesta y luego analice si de esta iniciativa podrían salir opciones buenas para usted.

Carolina Acuña

cacuna@larepublica.net