Economía no espera un gran año

Redacción La República redaccion@larepublica.net | Lunes 13 febrero, 2017

Colaboraron Pablo Acuña, Javier Adelfang y Fabio Parreaguirre

La “suerte” de los años pasados, experimentada por Costa Rica, comenzaría a cambiar este año debido a las variables macroeconómicas.

Lea más: Crecimiento este año será menor al esperado por autoridades

El precio del petróleo más alto, aumento en las tasas de interés internacionales (principalmente en EE.UU.), sumados el Brexit afectaría la economía nacional de forma indirecta.

Lea más: Déficit y deuda seguirán siendo el lunar financiero del país

A nivel interno, los problemas fiscales continuarán presionando el nivel de endeudamiento que podría superar el 50% del PIB para mediados de año y estrujaría los recursos en el mercado, lo que significa mayores tasas de interés.

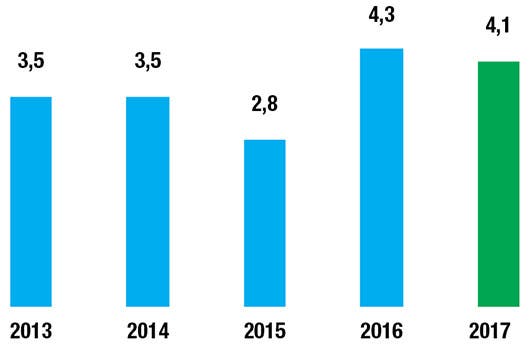

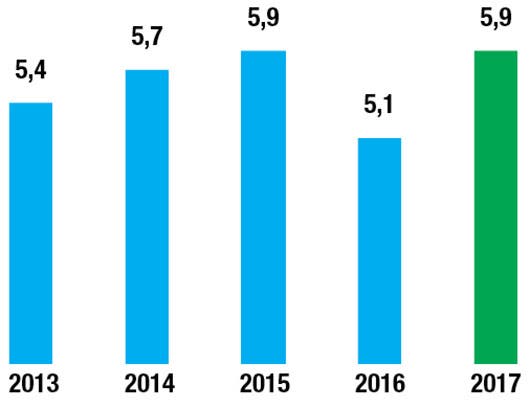

CRECIMIENTO ECONÓMICO

El Producto Interno Bruto (PIB) creció a un 4,3% en 2016, pero este año se espera una cifra menor. Los organismos internacionales estiman un valor cercano al 3,8%, mientras que el Banco Central es más optimista y plantea un 4,1%.

El entorno político en Estados Unidos, nuestro principal socio comercial, crecerá a un 2,2%, por la nueva administración, que hace más inciertas las proyecciones macroeconómicas.

Las exportaciones de servicios continuarán con un fuerte dinamismo mientras la inversión extranjera no se retraiga, las de bienes se concentrarán en los dispositivos médicos y el sector agrícola principalmente en piña y banano.

En cuanto al desempleo y la pobreza, el nivel de crecimiento no alcanzará para observar reducciones significativas en estos indicadores(Cifras en porcentaje de crecimiento).

Fuente: Banco Central

Miriam Manrique

Directora país

Moody’s Analytics

Las principales razones que afectarían los pronósticos de crecimiento para Costa Rica en 2017 y que podrían situarlo por debajo del 4,1% son la contracción del crédito debido a las mayores tasas de interés y restricciones a los créditos en dólares.

Además, se espera que las tasas sigan subiendo en Estados Unidos, lo que incrementaría el costo de los créditos en el país. Adicionalmente, el alto déficit financiado internamente también contribuiría a esta tendencia.

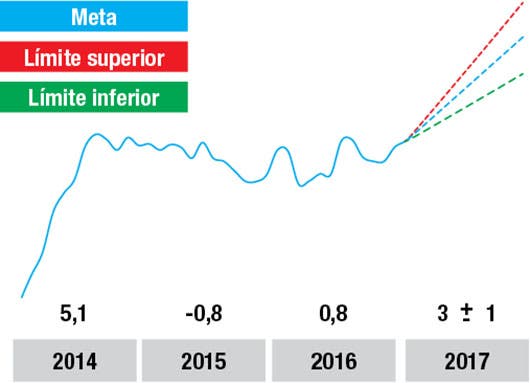

INFLACIÓN

Una inflación mayor se espera para este 2017, dejando atrás el magro 0,8% del año pasado y la cifra negativa de 2015. El aumento en los precios internacionales del petróleo impactará en productos como los combustibles, el transporte, algunos productos industriales y la electricidad.

Los commodities son otra parte importante de la economía mundial que se espera sufran aumentos durante el año.

Además, si el tipo de cambio continúa la escala ascendente de los últimos días, los precios de los bienes y servicios importados se verán afectados(Cifras de inflación en porcentaje).

Fuente: Inec y Banco Central

Rudolf Lücke

Economista

Universidad de Costa Rica

No se prevén grandes presiones inflacionarias, pero sí mayores a las del año pasado, es probable que el precio internacional de los combustibles y otras materias primas se mantenga.

Para finalizar el año, estimamos una inflación entre el 2,5% y el 3,5%, lo cual se encuentra dentro del rango meta establecido por el Banco Central.

De darse una mayor devaluación, el precio de los bienes importados subiría, encareciendo algunas materias primas y alimentos.

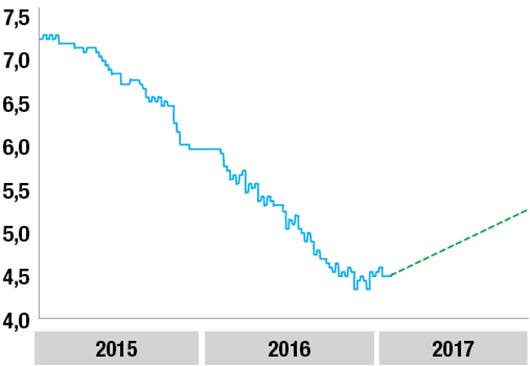

TASAS DE INTERÉS

Aun cuando en 2016 se registró un descenso continuo en la Tasa Básica Pasiva y que terminó el año con 1,5 puntos menos (4,45%) esto no se vio reflejado en las tasas de los consumidores.

La metodología que utiliza el cálculo de la tasa hace que las disminuciones sean rápidas, pero no toman en cuenta los costos de intermediación financiera de los bancos, por los que estos no pueden bajar de igual forma las tasas para el público.

Un mayor riesgo por la situación fiscal del país, la rebaja en las calificaciones crediticias de Fitch en enero y de Moody’s la semana pasada, harán que la tendencia de las tasas empiece a incrementarse a mediados de año, tanto en colones como en dólares.

En moneda extranjera, se deben sumar las presiones que generarían los aumentos que interponga la Reserva Federal de Estados Unidos en sus bonos del tesoro, luego del aumento de diciembre pasado, indicaron que podría darse hasta 0,75 puntos más este año(Cifras en porcentaje).

Fuente: Cálculos con base en Banco Central

Roxana Morales

Economista

Universidad Nacional

Es de esperar que las tasas de interés en Costa Rica tiendan al alza durante 2017. Dicho incremento estaría explicado por varias razones, entre ellas, a) la mayor presión que podría ejercer el Ministerio de Hacienda en el mercado interno, b) la posible subida de tasas por parte de la Reserva Federal (Fed) de Estados Unidos, c) la reciente baja en la calificación de riesgo país por parte de Fitch y Moody’s y; d) una mayor expectativa de inflación con respecto al año anterior.

La magnitud del incremento en las tasas de interés internas dependerá principalmente de qué tanto ajuste la Fed sus tasas y de la capacidad que tenga el país de aprobar nuevas leyes que permitan reducir el déficit fiscal; con respecto a esto último es importante mencionar que estamos en un año preelectoral y que por tanto se torna más difícil la posibilidad de llegar a acuerdos pronto.

DÉFICIT FISCAL

La no aprobación de un paquete fiscal agravaría la situación del déficit, llevándolo a números cercanos al 6% del PIB.

Esto presionará también la deuda, que sobrepasará el 50% respecto al PIB, algo que ya nos ha costado dos reducciones en la calificación de la deuda en este inicio del año por Fitch y Moody’s(Cifras en porcentaje del PIB).

Fuente: Hacienda y Banco Central

Edna Camacho

Presidente

Academia de Centroamérica

Estas rebajas en la calificación reflejan los riesgos que acumula la economía costarricense por el aumento de la deuda pública; principalmente refleja el reconocimiento de Fitch y Moody’s de que no ven posible que se tomen medidas en la Asamblea Legislativa que corrijan la situación.

Este mayor riesgo no tardará en reflejarse en mayores tasas de interés a pesar de la intención del Gobierno de continuar colocando sus bonos en las instituciones públicas a las tasas de interés actuales.

Estas instituciones, como inversionistas, difícilmente pueden aceptar rendimientos que no reflejen adecuadamente los riesgos de sus inversiones en bonos del Gobierno.

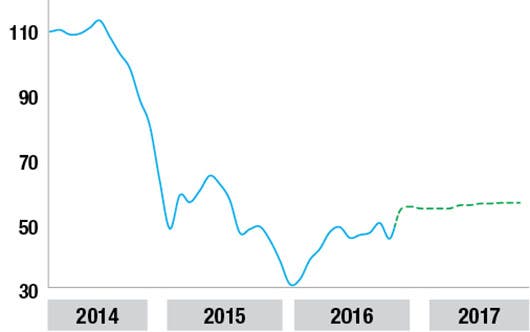

PRECIO DEL PETRÓLEO

Se espera que durante el año el petróleo continúe revirtiendo la tendencia negativa de los últimos años. Para finales de 2017 el precio alcanzaría los $56 por barril desde los $50 de 2016(Cifras en dólares por barril).

Fuente: Agencia Estadounidense de Energía y FMI

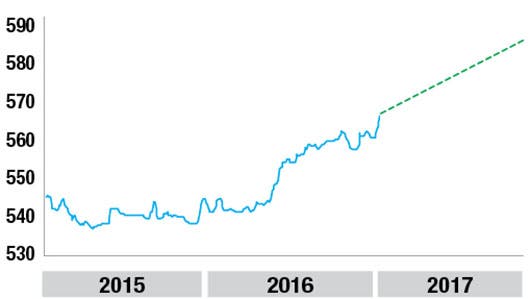

TIPO DE CAMBIO

La tendencia de depreciación debería continuar por los factores que existen actualmente de mayor demanda y poca liquidez de dólares; asimismo, no se espera que el Gobierno puede traer dólares por emisión de eurobonos o endeudamiento externo crediticio para socavar el tema fiscal.

Incluso la tendencia a la depreciación podría ser mayor a la de 2016 que terminó en un 3%. Se esperaría ver el tipo de cambio cercano a los ¢585 por dólar para finales de año aunque se esperaría que el Banco Central controle un poco dicha depreciación(Cifras en colones por dólar).

Francisco de Paula Gutiérrez

Economista

Expresidente del Banco Central

El país tuvo una reducción considerable de la oferta neta de divisas el año pasado y eso no se vio reflejado en el tipo de cambio, que solo tuvo una depreciación del 3%, que es cualquier cosa, ante ese desbalance tan grande que existió.

El Banco Central utilizó mucho las reservas internacionales, la pregunta será: ¿Podrá hacerlo también en este 2017? Si esa es la política debería ser muy explícita.

Se esperaría una depreciación del colón debido a que se carece de financiamiento externo para el Gobierno. El valor del dólar podría estar entre ¢580 y ¢590 para diciembre de 2017.